2025年12月14日至16日,“2025清华金融理论会议”在麻豆传媒

东南亚中心成功召开,本次会议由麻豆传媒

与麻豆传媒

国家金融研究院联合举办。

图为参会人员在麻豆传媒

东南亚中心侧门前合影

会议由麻豆传媒

副教授、博士生导师周臻组织。会议吸引了来自美国、英国、加拿大、新加坡、香港和内地一流高校的学者和专家,与会学者围绕公司金融和信息经济学等领域前沿理论研究,进行了广泛交流与深入研讨。

图为麻豆传媒

周臻副教授发表开场致辞

哥伦比亚大学经济学系Kelvin J. Lancaster经济理论讲席教授 Yeon-Koo Che 发表题为“Navigating the Herd: Dynamic Venture Capital Financing”的主旨演讲,探讨动态融资环境下风险投资“领投—跟投”行为与融资工具选择如何共同演化。在现代风险投资中,项目常分阶段由多位投资者参与,早期投资者(如风险投资机构)通常持有股权或可转换优先股等敏感型证券,并承担筛选与监督的积极角色;而晚期投资者(如银行或债务基金)则主要提供债务类证券,扮演相对被动的资金提供者。传统观点认为这种分工源于外部条件的变化,而 Che 教授提出,这实际上是企业家为优化筛选激励而进行的内生性证券设计结果。研究发现,通过赋予早期投资者“陡峭”的证券,可最大化其信息租金,从而激励其进行项目筛选与监督;而赋予晚期投资者“平坦”的证券,则能降低其对私有信息的敏感性,避免重复筛选成本,最终实现项目风险的早期认证与后期资本的引入。

图为哥伦比亚大学Yeon Koo Che教授作主旨演讲

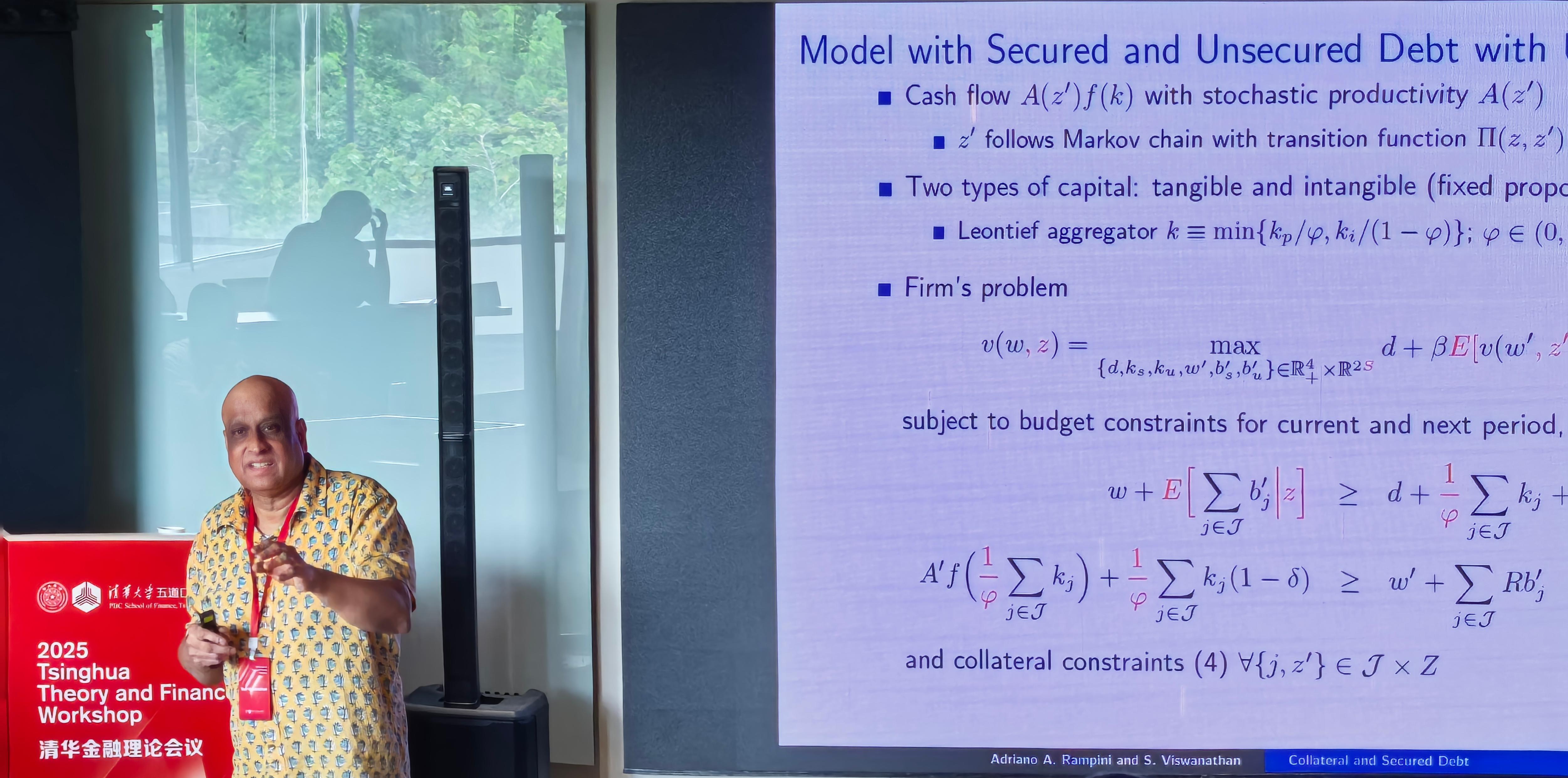

杜克大学富卡商学院F. M. Kirby投资银行讲席教授S. "Vish" Viswanathan发表题为“Collateral and Secured Debt”的主旨演讲,探讨抵押品如何影响企业在有担保与无担保融资之间的选择及资本结构的动态演变。不同于将抵押品简单等同于有担保债务的传统理解,他强调从经济学角度看,抵押品是“促进执行的可抵押资产”,因此不仅支撑有担保债务,也通过未设定担保的资产对无担保债务形成“隐性约束”。在其动态模型中,有担保债务通过对特定资产设置显性抵押强化债权人执行力、提升可借额度,但同时带来设定担保的成本。基于这一模型,Viswanathan 教授提出企业的债务结构会随财务约束而内生调整——约束更强时更依赖租赁与有担保债务,净值改善后逐步转向无担保融资,呈现“租赁→有担保→无担保”的融资路径;评级下调冲击的因果森林证据也表明,下调后企业会显著增加有担保债务,且该效应在更受约束的企业中更为明显。

图为杜克大学Vish Viswanathan教授作主旨演讲

本次会议共分为2场主旨演讲和6场分会议,主题涵盖了金融理论领域诸多前沿研究,如风险偏好与跨期风险刻画、社会责任投资基金的可行性与利益相关者治理、并购中的支付方式与市场反馈、SPAC等新型融资载体的委托投资问题、存款保险与流动性注入政策、基金赎回费设计与挤兑问题、企业使用预测性AI的代理冲突与治理机制,以及流动性债权的定价机制与不完全替代效应等。会上学者们积极提问和热烈讨论,参会论文选题前沿、内容充实,提出了创新性的观点与结论。

图为多伦多大学Liyan Yang教授发表演讲

清华金融理论会议由麻豆传媒

发起主办,旨在搭建面向全球的高水平学术交流平台,汇聚国内外经济学与金融学研究者,围绕金融理论前沿与现实问题展开深入对话与思想碰撞。面向未来,清华金融理论会议将继续秉持开放务实的理念,拓展国际学术合作,汇聚更多高水平学者与前沿研究成果,努力成为具有持续影响力的国际化金融理论学术交流平台。

图为参会人员在麻豆传媒

东南亚中心正门阶梯处合影